税理士法人コスモスの前田と申します。

今後一年にわたり、平成30年度税制改正に関する情報をお知らせいたします。

雇用者給与等支給額が増加し、下記の要件を満たした場合には、一定額が法人税等から控除されます

■大企業(資本金1億円超)

・賃上げ率3%以上 ・国内設備投資 ≧ 減価償却費の9割

・給与等支給額の前年度からの増加額の15%を控除

■中小企業、個人事業者

・給与等支給額が前年度以上

・平均給与等支給額が前年度比で1.5%以上増加

・給与等支給額の前年度からの増加額の15%を控除

※教育訓練費を増加させる等の一定の要件を満たした場合には、さらに上乗せ措置があります。

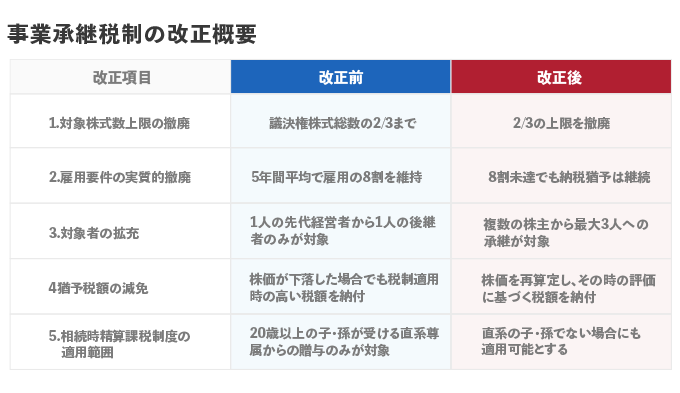

平成30年4月1日から平成35年3月31日までの5年以内に承継計画(仮称)を提出し、平成30年1月1日から平成39年12月31日までの間の10年間に自社株の承継を行うものを対象として、事業承継税制を抜本的に拡充することとなりました。

※事業承継税制・・・自社株に係る贈与税、相続税の納税が「猶予」される制度

各項目の詳細については、次回以降で説明していきます。

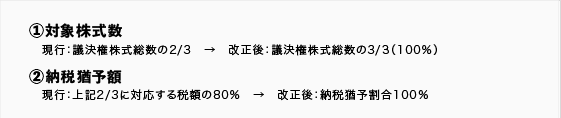

1.対象株式数上限等の撤廃

現行制度では、先代の経営者から相続等により取得した自社株式のうち、議決権株式総数の3分の2に達するまでの部分が納税猶予の対象となっていました。さらに、その3分の2の部分に係る相続税等の80%が納税猶予の対象となっていました。その結果、実際に納税猶予される税額としては自社株式全体に係る相続税等の約53%程度となっていました。

上記の内容が今回の改正では、以下のように改正されています。

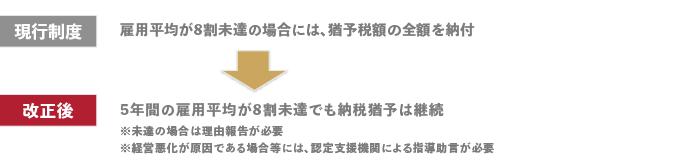

2.雇用要件の実質的撤廃

現行の納税猶予制度の適用を受けた場合、事業承継後5年間平均で税制適用時の雇用の8割を維持することが要件となります。仮に雇用8割を維持できなかった場合には、その時点で猶予された相続税等の全額を納付することとなります。

改正後の制度においては、雇用平均が8割未達となった場合においても納税猶予が継続される内容となっております。

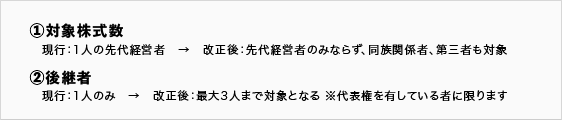

3.対象者の拡充

現行制度では1人の先代経営者から1人の後継者への贈与・相続のみが、事業承継税制の対象となっていました。今回の改正では同族関係者以外を含む複数の株主から、複数の後継者(最大3人)への承継が対象となりました。

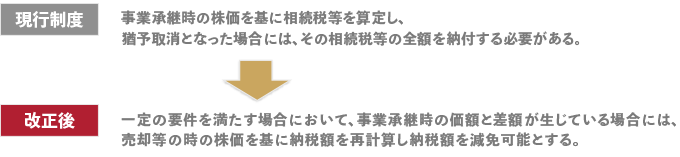

4.猶予税額の減免

納税猶予の適用を受けた自社株を売却等する場合には、その時点で事業承継税制適用時の猶予税額全額を納付しなければなりません。現行制度では、自社株の売却時に株価が下落していたとしても適用時の高い評価額に基づいた税額を納付する必要があり、過大な税負担を生じうる可能性がありました。

このような点を解消するため、以下のような改正がされております。

〒460-0008 名古屋市中区栄一丁目12番5号コスモス21ビル9階

電話番号:052-203-5560 FAX番号:052-204-2127

Copyright©cosmos. All Rights Reserved.