相続税の申告が必要かどうかの判定は、相続税の基礎控除額以上の財産があるかどうかの判定をします。

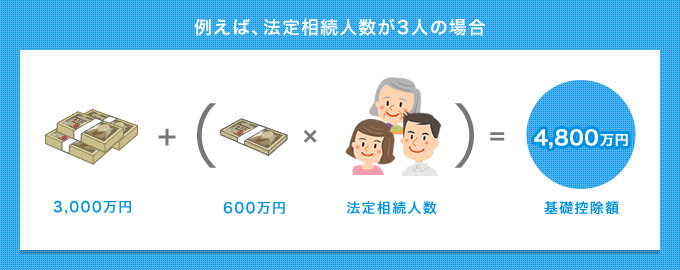

被相続人の財産が、基礎控除額3,000万円+(600万円×法定相続人数)を超える場合には相続税の申告が必要になります。

法定相続人の数とは、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます。

法定相続人のなかに養子がいる場合の法定相続人の数は、次のとおりとなります。

法定相続分は

相続税が最終的にゼロでも、小規模宅地等の特例による評価減や配偶者控除の適用を受けるためには、相続税の申告が必要になりますので注意が必要です。

配偶者がいる場合には1億6千万円までは配偶者控除があるので納税はありませんが、基礎控除額を超える財産がある場合は相続税の申告が必要になります。

相続税の申告は被相続人が死亡したことを知った日の翌日から10か月以内に行うことになっています。

例えば、1月6日に死亡した場合にはその年の11月6日が申告期限になります。

相続財産の総額が基礎控除以下のため相続税申告を提出しない場合でも、税務署から相続税申告書が郵送され“相続財産に関するお尋ね”の用紙が同封される場合があります。

基礎控除以下の場合は相続税申告が不要である旨を文書で伝えることになります。

被相続人の死亡前3年以内に被相続人から贈与を受けた場合には、相続財産に贈与財産も加算して相続税の計算をします。

なお、相続時精算課税制度を選択している相続人の場合、選択後の贈与財産が加算されます。

次の2つのどちらかの方法で評価します。

※路線価及び倍率は国税庁のホームページなどで調べられます。固定資産税の評価額は、市町村にて固定資産税評価証明書により確認することができます。

固定資産税の評価額×1.0倍

従って固定資産税評価額と同じになります。

〒460-0008 名古屋市中区栄一丁目12番5号コスモス21ビル9階

電話番号:052-203-5560 FAX番号:052-204-2127

Copyright©cosmos. All Rights Reserved.