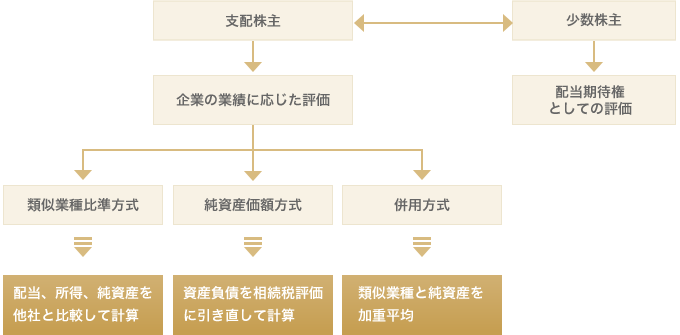

【基 本】

大会社:類似業種と純資産の小さい方

中会社:類似業種×(0.9 or 0.75 or 0.6)+純資産×(0.1 or 0.25 or 0.4)

小会社:類似業種×0.5+純資産×0.5

【特定の会社】

株式保有特定会社:S1+S2〈純資産価額方式に近い価額になります。〉

土地保有特定会社:純資産価額方式

比準要素1の会社:類似業種×0.25+純資産×0.75

比準要素0の会社:純資産価額方式

開業3年未満の会社:純資産価額方式

※比準要素とは、類似業種比準方式の計算上使用する「配当」「所得」「純資産」をさします。

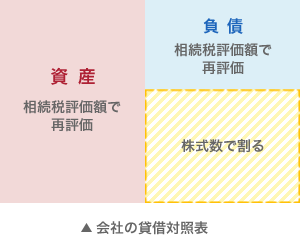

会社の資産、負債を相続税評価額にて再評価します。

再評価した後の、資産から負債を控除した価額(純資産価額)を株式数で除して純資産価額を算出します。

※含み益に対する法人税等相当額は控除されます。

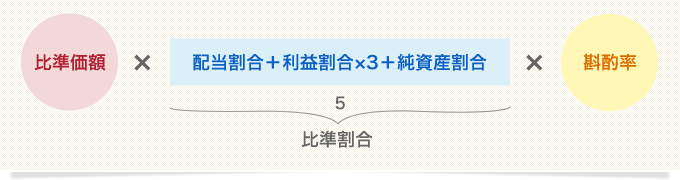

国税庁が発表する同業種の比準価額に、1.比準割合と2.斟酌率を乗じて算出します。

〒460-0008 名古屋市中区栄一丁目12番5号コスモス21ビル9階

電話番号:052-203-5560 FAX番号:052-204-2127

Copyright©cosmos. All Rights Reserved.