相続というのは、人が亡くなったときに、その人(被相続人といいます)の財産的な地位を、その人の子や妻など一定の身分関係にある人(相続人といいます)が受け継ぐということです。

つまり、相続とは、被相続人に属していた権利義務が、包括して相続人に承継されることをいいます。

相続人から相続人に受け継がれる財産のことを、「相続財産」とか、「遺産」と呼びます。

引継ぐ遺産には土地、建物、現預金、有価証券だけではなく貸金や売掛金などの債権も相続の対象になります。

このようなプラスの財産だけでなく、借入金や未納の税金、損害賠償債務といったマイナスの財産も相続されます。

ただし、包括承継といっても、次のものは例外です。

相続については次の3つの選択肢があります。

※上記2、3を選択する場合は、

相続の開始を知った日から3か月以内に家庭裁判所に申し出なければならない。

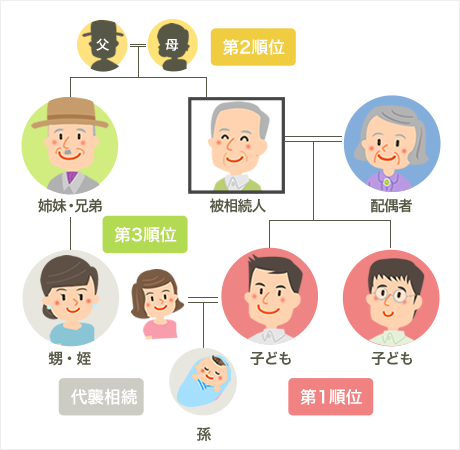

民法で「相続する人は、この人たちがいちばんよい」と定められた人のことをいいます。

具体的には、亡くなった人(被相続人)の配偶者や子供、父母、兄弟です。

ただし、配偶者は必ず法定相続人になれますが、子供、父母、兄弟にはなれる順番が決まっています。

第1順位が子供、第2順位が父母、第3順位が兄弟となります。(被相続人の直系卑属) (被相続人の直系尊属) (兄弟姉妹とその子供)

法定相続人の数とは、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます。

法定相続人のなかに養子がいる場合の法定相続人の数は、次のとおりとなります。

配偶者と子どもの場合・・・・配偶者1/2、子ども1/2

配偶者と親の場合・・・・・・配偶者2/3、親1/3

配偶者と兄弟の場合・・・・・配偶者3/4、兄弟姉妹1/4

被相続人の死亡前3年以内に被相続人から贈与を受けた場合には、相続財産に贈与財産も加算して相続税の計算をします。なお、相続時精算課税制度を選択している相続人の場合、選択後の贈与財産が加算されます。

〒460-0008 名古屋市中区栄一丁目12番5号コスモス21ビル9階

電話番号:052-203-5560 FAX番号:052-204-2127

Copyright©cosmos. All Rights Reserved.